|

|

|

|

|

| 現在、年金問題が話題になっている。少子高齢化で働ける人数の割合が少なくなるのだから、年金給付を減らし、社会保険料を増やし、増税をしようというもの。しかし、これはデフレを加速するだけであり、誤った危険な選択だと言わざるを得ない。 |

|

| 生産年齢人口の減少とGDPの関係だが、国立社会保障・人口問題研究所のデータを引用すると生産年齢人口の割合(15〜64歳)は |

|

2000 68.1%、2005 66.2%、2010 64.1%、2015 61.2%、2020 60.0%、2025 59.7%、

2030 59.2%、2035 58.0%、2040 55.8%、2045 54.4%、2050 53.6% |

|

|

|

|

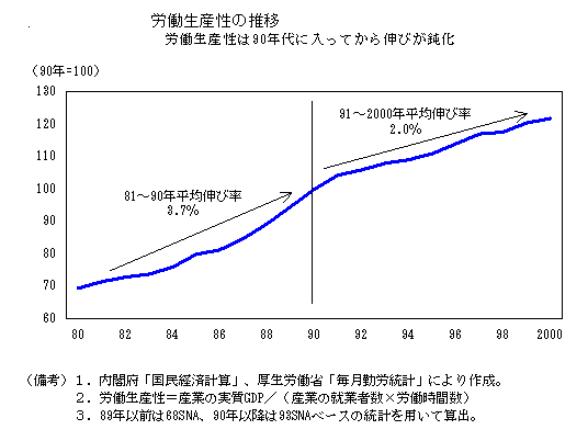

| この図で分かるように、ほぼ直線的に減少している。50年間で約21%生産年齢人口の割合が減るから年間では約0.43%づつ減少することになる。働く人が少なくなるのだから、それだけ供給能力が減退する。だから一人当たりが受け取ることができる財・サービスは減少すると考えるべきなのだろうか。図2では、労働生産性の推移を示した。 |

|

|

| 1981年〜1990年の平均で3.7% 1991年〜2000年の平均で2.0% |

|

| ということであり、いずれにせよ生産年齢人口の減少分を補って余りあるということになる。つまり、供給力は人口減少にも拘わらず、大幅に増え続けるのだから需要さえ伸びればGDPは伸び続ける。 |

|

|

|

| 現在、提案されているように年金給付を減らし、社会保険料を増やし、増税をすれば、可処分所得が減り、需要が減り、デフレが加速し、失業者が増える。国の借金の重みが増大する。害あって益無しである。今やらなければならないことは、デフレを止めることつまり、逆のことである。具体的には年金給付を増やし、社会保険料を減らし、減税をすればよいわけだ。財源は国債発行で十分だ。これにより、税収が増え、GDPも増え財政が健全化する方向に向かわせる政策の一つとなる。財源を消費税増税に頼ると、極めて危険な状態に陥ることを指摘したい。年金改革案として、日本経団連と経済同友会は消費税を16%まで増税するよう提言している。しかしながら、これらの計算にはGDPが安定した規模を保つという仮定がある。NEEDS日本経済モデルを使い、消費税を毎年1%ずつ増やしていくと日本経済はどのように推移するかを調べ、国・地方の債務残高が減少するかどうかを調べてみよう。その結果を、逆に財政規模を大幅に増やした場合と比べる。 |

|

|

| このシナリオは、減税と公共投資を並行して行うものである。過去に行われた、あるいは現在行われている政策に追加して次のような60兆円の財政拡大を5年間行うものとする。計算上公共投資としたが、それ以外の政府支出でも、結果には大きな影響は無いものと思われる。政策開始は計算の都合上2000年度からとする。 |

|

|

|

2000年度 20兆円、 2001年度 25兆円、 2002年度 25兆円、

2003年度 25兆円、 2004年度 25兆円 |

|

|

| シナリオAとは全く逆で2000年度から5年間、毎年1%ずつ消費税を増加させる。つまり次のように消費税額を設定する。 |

|

2000年度 20兆円、 2001年度 25兆円、 2002年度 25兆円、

2003年度 25兆円、 2004年度 25兆円 |

|

| 対ドル円相場は内生化(シミュレーションで求める)する。更に長期金利は現状で固定する(外生化)。増税額が少ないので、これらのパラメータを内生化するか、外生化するかは、それほど重要ではない。これをケース1とよぶ。ケース2とケース3としては、財政拡大策であるシナリオAのケース2とケース3を使う。 |

|

| 図3から分かるように、国の借金の重みに関して言えば、増税しても現状維持政策とほとんど違わない。つまり借金は返せていない。それどころか財政を大幅に増やした場合より、はるかに借金の重みが増大している。一方、表1で示したそれ以外の経済指標であるが、現状維持の政策では、財政を大幅に増やしたケース2,3より遥かに悪いのだが、消費税増税のケース1は、更に悪化している。実質GDPは3.5%減少、民間設備投資は5%減少、法人企業利益は20%近く減少、消費税値上げの影響で物価は消費税が上乗せされた分(3.3%程度)上昇しているはずだが、デフレの勢いがそれを上回り、インフレ率はマイナスになっている。地価や株価は現状維持の場合よりも低くなっているし、マネーサプライも更に減少していることを考えれば、デフレは更に悪化していること言って良い。 |

|

| 駆け込み需要があって消費が伸びると考える人もいるかもしれないが、実際は消費は可処分所得の減少のため約5%下がっている。一方失業率は6.16%まで増加、財政赤字は、所得税・法人税の減少のため、28兆円という高いレベルに留まっている。稼働率も3%減って64%となった。内需縮小により、貿易収支は更に黒字幅を増やし、円高圧力を高め、それが空洞化に拍車をかける。民間設備投資の減少により、企業の国際競争力は、更に失われる。 |

|

| このことから明らかなように、消費税増税により国の借金を減らそうという試みは無駄であると結論される。 |

|

<図3>ケース1は消費税を増税した場合、

ケース2と3は財政を拡大した場合(シナリオAのケース2と3) |

|

|

| <表1>2004年度の経済データ(消費者物価指数は1999年度を100としてある) |

|

| |

名目GDP

(兆円) |

実質GDP

(兆円) |

実質民間

消費支出

(兆円) |

実質民間

設備投資

(兆円) |

法人企業

経常利益

(兆円) |

一人当たりの

雇用者報酬

(万円/年) |

消費者

物価指数 |

| 現状維持 |

487 |

537 |

301 |

81 |

32 |

496 |

96 |

| ケース1 |

478 |

518 |

287 |

77 |

27 |

487 |

98 |

| ケース2 |

696 |

685 |

336 |

201 |

96 |

649 |

113 |

| ケース3 |

677 |

674 |

333 |

190 |

91 |

633 |

111 |

|

| |

失業率

(%) |

財政赤字

(兆円) |

10年物国債

利率(%) |

法人税

(兆円) |

所得税

(兆円) |

マネーサプ

ライ(兆円) |

名目民間住宅

投資(兆円) |

| 現状維持 |

5.32 |

33 |

0.86 |

13 |

24 |

716 |

16.4 |

| ケース1 |

6.16 |

28 |

0.86 |

11 |

23 |

697 |

15.5 |

| ケース2 |

2.11 |

11 |

0.86 |

15 |

39 |

942 |

19.7 |

| ケース3 |

2.18 |

21 |

3.86 |

13 |

38 |

900 |

19.5 |

|

| |

企業のキャッ

シュフロー

(兆円) |

稼働率

(%) |

日経平均

株価(円) |

市街地

価格指数

(6大都市) |

対ドル

円相場 |

経常収支

(兆円) |

貿易収支

(兆円) |

| 現状維持 |

87 |

67 |

8324 |

27.2 |

120 |

14.2 |

10.6 |

| ケース1 |

84 |

64 |

7087 |

25.5 |

120 |

−33.8 |

17.5 |

| ケース2 |

155 |

91 |

32451 |

55.0 |

269 |

−22.0 |

−16.4 |

| ケース3 |

151 |

89 |

28607 |

51.3 |

256 |

−19.3 |

−14.3 |

|

|

| 次は消費税を5年間、ある一定の税率に固定する場合を考えよう。図4で示したのが、消費税率を0%〜11%の間で変化させた場合の実質GDPである。例えば11%と書いた線は、一番下の線であるが、これは2000年度〜2004年度の間、消費税率を11%に固定したと仮定したときの実質GDPである。 |

|

| 11%以上で計算しなかったのは、NEEDS日本経済モデルが止まってしまい計算が不能だからである。この図から、16%まで消費税を引き上げると激しいデフレスパイラルに陥り、2004年度には実質GDPは480〜490兆円程度にまで落ちてしまうことが予想される。一方、消費税が現状維持の5%の場合は、実質GDPはほぼ横ばいである。逆に減税して消費税率を0%にすると、実質GDPは緩やかな上昇となる。しかしながらその場合でも、GDPはやっと560兆円程度である。シナリオAで示したように、適切な財政拡大がされれば、実質GDPは700兆円近くにまで上昇することを考えれば、まだまだ本格的な景気回復はほど遠い。 |

|

| 図5はこの政策を実施してから5年後の2004年度の実質GDPを消費税率の関数として表したものである。消費税率が増加するとほぼ直線的に実質GDPは減少していくことが分かる。図5は2次の近似式も書き添えた。この式で消費税16%の場合を計算すると483兆円となる。 |

|

|

|

|

|

| 図5では、各消費税率に対し物価指数がどのように変化するかを示した。消費税率を0%にしても、まだデフレは止まらない。このグラフより分かるように消費税率11%だと物価の下落率は年率約1.7%である。 |

|

|

|

|

|

| 図7は、2004年度の物価指数をグラフにした。ほぼ直線で近似されるグラフとなった。これより消費税16%のときは、2004年度の物価指数は0.913で毎年物価は2.2%ずつ下落という厳しいデフレスパイラルに陥る。 |

|

| 図8には、消費税率を変えたときに失業率がどう推移するかを示した。消費税率0%にまで減税すれば、若干改善に向かうが、消費税11%ではかなりの速度で失業者は増加を続け、5年後には7.5%に達する。 |

|

|

|

| 5年後の2004年度の失業率を消費税率の関数としてグラフにしたのが、図9である。これは二次関数として精度良く近似することができ、この関数より、消費税を16%にしたときの失業率を計算することができる。この方法で求まった失業率は10.2%である。失業率の中には、どうせ捜しても職は見つからないとして諦めてしまった『失望者』は入っていないことを考えると、実際の失業者は2倍の20%程度であると考えられる。 |

|

|

|

| 労働力人口は6500万人程度でありその20%といえば1300万人という膨大な労働資源を無駄遣いしてしまう。少子高齢化の影響で労働力人口は減る。例えば2000年度から2004年度の5年間に減少するのは200万人弱。ということは、消費税を16%にすることによって失業者が増大したために失われる労働力は、少子高齢化によって失われる労働力の5倍程度であることが分かる。それに加え実質GDPは10%近く減少してしまう。 |

|

| 国の経済が弱体化し国は貧乏になり、働く人も激減した上に高齢者の数が増えてくるのだからたまらない。実質20%の失業者は失業手当なり、生活保護なりで、働いている人の支えで生活するのだから、働く人に対し重税と重い社会保険料が課せられる。累進課税だから、少し収入が増えると負担が激増する。そうなると、人は真面目に働かなくなる。働くより生活保護を受けて遊んで生活したほうが得だと感じるようになる。 |

|

| GDP比でみた国・地方の地方の債務残高を図10に示した。5年間消費税を11%に固定した場合をケース1とし、ケース2,3は次のシナリオA(財政拡大策)のケース2,3に対応するものとする。 |

|

|

|

| 図10のケース1で分かることは、消費税増税によって債務残高の伸びが減少するのは一時的であり、数年後にはむしろ債務残高のGDP比は増加の速度を増しており、根本的な解決にならないどころか状況はむしろ悪化していることが分かる。その理由は明らかである。増税の当初は弱体化したとはいえ、まだ経済に若干の体力が残っており、それなりの税収増が期待できる。しかし、重税を課せられた後には経済状態は急速に悪化し、税収がどんどん減少するために、借金の重みである債務残高のGDP比は急速に増加し、借金地獄はかえってひどくなる。 |

|

| それに対して、ケース2やケース3のように財政を拡大して景気を回復させると、経済がどんどん体力をつけるから、税収が増え財政が健全化するわけで、見事に借金地獄から抜け出ることが可能となる。 |

|

| 結論としては、少子高齢化社会に向かうからという理由で、年金給付を減らし、社会保険料を増やし、増税をしようというのは、全く間違えた政策だと断言できる。この論文を書き終えた後、平成15年版経済財政白書(内閣府編)の191頁に興味深い記述があるので、簡単にそれを紹介しよう。原文の一部を引用すると |

|

|

| マクロのGDPは、一国経済の活動を「生産」、「所得」、「支出」の各側面から一体として把握できる指標であり、一国の経済規模をみる上で有効な指標である。他方、一人当たりGDPは経済発展の度合いを人口規模との相対的な関係でみるものであり、国民一人当たりの平均的な生産性、GDPの成長率が重要になる。例え人口減少によりマクロのGDPが減少しても、一人当たりのGDPが増加しているのであれば問題はないということになる。 |

|

| しかし・・・少子高齢化の下で財政・社会保障制度の持続可能性を維持する上では、現役世代の人口減少による影響を緩和するため、マクロのGDPの動向も重視していく必要があるということになる。』 |

|

| この文章から分かるように、内閣府は少子高齢化による生産年齢人口の減少の割合よりも、労働生産性の伸びのほうが遙かに高いことに気付いているようである。可処分所得を増や需要を伸ばす政策を取れば、少子高齢化の問題など取るに足りないことであることにも気付いているのだろうが、現在の財政・社会保障制度ではそれは不可能だというのが、この文章の内容である。この背景には、年金の財源を国債に頼るのは論外だという考えがある。年金の支払いを借金で行ってはならないという主張は一見もっともらしい。しかし、何度も述べるように、国債発行残高のGDP比を減らすには、シナリオAのように思い切った財政拡大しかない。景気がよくなれば税収もGDPも増え、財政は健全化し、国の借金の重みは名目GDPの拡大により減少する。 |

|

| 当初の厚生省案は、厚生年金保険料の上限を20%にするというものだった。これに対しては厳しい反論がでた。「東アジアや米国との社会保険料水準の格差は一層拡大し、産業空洞化など国際競争力の懸念材料になる」。厚生年金保険料率20%(労使折半)への引き上げの影響について、中川経産相はこう警告した。20%の場合、企業負担は平成37七年度に約10兆円増え、過去15年間に法人税率引き下げで得られた効果(約7.5兆円)を大きく上回る。欧米やアジア諸国との競争条件がますます厳しくなるなか、社会保障負担の増大は企業経営に大きな影響を与える。 |

|

| 経産相はまた、20%の場合、雇用面でも失業率が最大1・3%上昇すると試算。企業への過大な負担が勤労者の生活不安につながると指摘し、「雇用や経済活力を維持して初めて個人も企業も保険料の支払いが可能となる」としている。 |

|

| 現在年金積立金は147兆円ある。平成14年まで、この積立金は増え続けている。これが数年レベルで急に無くなってしまうというわけではない。年金改革の議論が熱くなっている。50年〜100年後まで通用する年金制度を確立したいようだが、翌年の税収見通しを大きくはずしている政府に、50年〜100年後の見通しが立てられるわけがない。50年も100年もデフレが続くと思っているのかもしれないが、それはあり得ない。 |

|

| 厚生年金の実質収支については、図11を参照して頂きたい。 |

|

|

|

| 2002年、2003年は予算ベース(高山憲之『日本における公的年金の基本問題』より引用) |

|

| 2000年度までは大幅黒字が続いている。黒字ということが良いことだと思いがちだが、国と国民の関係で国が黒字ということは国民のほうが赤字ということだ。国が取りすぎたとも言えるし、実質的に強烈な増税を行い国民から金を吸い上げたためにデフレになったとも言える。集めすぎた結果、147兆円もの積立金ができた。これは今後国民に返すべきであることは言うまでもない。返す代わりに増税を行うというのはとんでもない暴挙だ。 |

|

| 図12では、様々な種類の国民負担を比較した。この図から分かることは、社会保険料が圧倒的に多いことだ。この額を減らしたらどうなるか。そのときの名目GDPを図13にグラフで示した。予測したことではあるが、社会保険料を上げると、可処分所得が減少し、名目GDPは減り、不況に陥る。逆に社会保険料を下げると、可処分所得が増え、需要が増し、GDPが増え、景気が良くなる。社会保険料の引き上げは増税に相当し、引き下げは減税に相当する。但し、社会保険料の引き下げも、景気浮揚効果は少なく、消費税減税よりも更に小さい。この一つの原因は、社会保険料が下がれば、所得税の控除額が少なくなり、若干の増税となり、可処分所得という意味では、減税の場合より増加幅が小さくなるということだ。それに消費税などは、毎日レジで取られていることに気づくが、社会保険料の場合は、給料の振り込み額が変化するだけであり、直接目にしないから、影響も小さくなる。 |

|

|

|

| 高山憲之『日本における公的年金の基本問題』の図4より引用 |

|

|

|

| いずれにせよ、現在のようなデフレの時代、社会保険料を上げるのは景気を無視した愚策と言わざるを得ない。 |

|

|